Obsah

- 1 Jak utratit méně peněz a naučit se šetřit?

- 2 Na čem se dá ušetřit

- 3 Jak začít šetřit

- 4 Jak rychle ušetřit peníze

- 5 Spořící účet

- 6 Připisování úroků na bankovní kartě

- 7 bankovní vklad

- 8 IIS

- 9 Pracovní způsoby, jak ušetřit

- 10 Systém „čtyř obálek“.

- 11 Vypořádejte se s opakovanými výdaji

- 12 Technika „Šest džbánů“

- 13 „Sbírka culíků“

- 14 Jak ušetřit peníze s malým platem

- 15 Chyby při pokusu o akumulaci

- 16 Jak utratit méně peněz: 7 tipů neuroekonomů

- 17 Co říká marshmallow test o našich ekonomických rozhodnutích

- 18 Bolest, kontrola a odměna

- 19 Jak odolat impulzivnímu utrácení

- 20 Marshmallows pro chudé

Jak utratit méně peněz a naučit se šetřit?

Každý, kdo přemýšlí o tom, jak ušetřit peníze, je užitečné vědět o třech hlavních překážkách, které tomu brání.

- První – nedostatečná úroveň sebeorganizace a disciplíny. Například se dlouho nemůžeme do něčeho přinutit, dokud se nestane něco, co nás k tomu dotlačí. V případě peněz jsou to naléhavé události, které nás nutí myslet si, že má smysl zabývat se plánováním rozpočtu a přidělováním finančních prostředků neustále, a ne tehdy, když už k nějaké mimořádné události došlo.

- Druhý Problémem, který je pro konzumní společnost obecně relevantní, jsou pokušení a imaginární potřeby, které konzumní ekonomika poskytuje. Emocionální nákupy se často stávají dodatečnou nákladovou položkou a vůbec nepomohou přijít na to, jak se naučit ušetřit. Další boty, nová vychytávka, drahé značkové oblečení mohou odvést od opravdu důležitého finančního cíle.

- třetina problém souvisí s přístupem „žijeme jednou“, který je charakteristický pro mnoho lidí. Spěcháme vše utrácet tady a teď, někdy bez plánu do budoucna a strategie, jak správně nastřádat peníze. V březnu 2020 se ukázalo, že 63 % Rusů nemá žádné úspory.

Na čem se dá ušetřit

Mnoho tipů, jak ušetřit, hovoří o tom, jak ušetřit na určitých skupinách zboží. Musíte si však pamatovat, že jsou dvě věci, na kterých byste neměli snižovat náklady – jídlo a léky.

V kategorii výrobků mluvíme především o zelenině, ovoci a mléčné skupině: například máslo není od věci nahrazovat haléřovou pomazánkou.

Pokud jde o léky, nemůžete ušetřit na tom, co potřebujete koupit a použít právě teď, v případě nouze. A pokud berete nějaké sezónní léky jako kondiční antipyretikum na období chřipkové epidemie, můžete si je za prvé koupit mimo sezónu, například v létě, a zadruhé objednat přes aplikace – tento formát nákupu je levnější než ve fyzickém bodě.

V jiných věcech můžete ušetřit: při nákupu oblečení a obuvi, knih, domácích potřeb a mnoho dalšího.

- Za prvé, globální ekonomika vám dnes umožňuje najít podmíněné vysoce kvalitní džíny vyrobené v Turecku za 3000 12 rublů namísto francouzských za 000 XNUMX rublů.

- Za druhé se učíme kupovat sezónní věci mimo sezónu: svrchní oblečení nebo zimní boty v létě, kola na jaře. K tomu se ale musíte naučit plánovat své potřeby a touhy.

- Do třetice hledáme akce a slevy, plánujeme neurgentní nákupy na Black Friday. Například takto doplňuji svou dětskou knihovnu tím, že nakupuji knihy v listopadu za poloviční cenu.

Jak začít šetřit

Hlavním pravidlem je vyčlenit 20-30 minut dvakrát týdně na analýzu a výpočet výdajů. Dělá to jen 25 % Rusů a téměř 30 % obyvatel plánuje svůj rozpočet na méně než měsíc.

K čemu tento postoj k penězům vede, jasně ukazuje pandemie. Částečně se to vysvětluje tím, že my ani naši rodiče jsme neměli praxi pravidelných návštěv banky, neseznámili jsme se s vklady od dětství. V důsledku toho nemáme finanční povědomí a pochopení pro takové běžné domácí úkoly.

Většina dospělých přitom chápe, že základy finanční gramotnosti je třeba pokládat již od dětství. Podle našeho výzkumu 82,4 % rodičů říká svým dětem, jak méně utrácet a seznamuje je se základními ekonomickými pojmy, 10 % mluví o investicích a dalších složitějších tématech.

Abychom je vysvětlili jednoduchým a srozumitelným způsobem, existují různé hry a cvičení, která učí zábavnou formou. Například v našem kurzu finanční gramotnosti jsou informace prezentovány ve formátu komiksu.

Jak rychle ušetřit peníze

Je velmi problematické rychle akumulovat peníze bez rizik a obrovských zkušeností na stejném akciovém trhu. Musíte trpělivě navyšovat svůj osobní kapitál, takže se vyplatí začít šetřit na něco, co lze získat za podmíněné tři roky.

Spořící účet

Nejjednodušší a nejflexibilnější způsob: vytvořte jej v bankovní aplikaci, vložte libovolnou částku, když se naskytne příležitost. Za službu není třeba platit, neexistují žádné přísné podmínky – kdykoli můžete vybrat peníze, platit za služby nebo něco jiného.

Finance jsou pojištěné, nikdo je neukradne, přitom existuje určitá disciplína: neustále něco šetříte. Toto je možnost pro ty, kteří hledají způsob, jak začít šetřit peníze, ale ne pro ty, kteří chtějí v podmíněném roce doplnit rozpočet pasivními přírůstky – procento je velmi nízké.

Připisování úroků na bankovní kartě

Mluvíme o kartách s cashbackem: na konci měsíce nebo po každém nákupu je účtován úrok – v průměru 1-4 %. Přesné podmínky závisí na konkrétní bance. Obvykle takové karty vyžadují, abyste si vždy ponechali určitou částku na účtu, utratili nějaké peníze měsíčně.

bankovní vklad

Vklad pomáhá hromadit peníze o něco rychleji než spořicí účet – roční nárůst může dosáhnout až 7 %. Většinu z toho ale stejně pohltí inflace.

Kromě toho existují omezení: minimální výše vkladu, vysoká sazba je obvykle tam, kde nemůžete vybrat peníze a přidat nové po dobu jednoho roku nebo déle. Příspěvek ale pomáhá ovládat se a na tyto finance nesahat. Navíc jsou pojištěni.

IIS

Zde se s úsporami získá loterie. Na investiční účet vložíme podmíněně 500 000 rublů, broker si vezme například 250 000 rublů a koupí s nimi akcie nějaké společnosti.

Pokud nápad uspěje, majitel IIS obdrží podmíněných 5000 XNUMX rublů příjmu. Pokud nevystřelí, množství se nesníží.

Nelze však předvídat, zda účet přinese zisk. Kromě toho je nemožné vybrat peníze během tří let, na které je IIS otevřena. Nemusíte ale srážet daň z příjmu fyzických osob jako u ostatních příjmů a můžete vystavit daňovou slevu.

Pracovní způsoby, jak ušetřit

Systém „čtyř obálek“.

Základem je odstranit z měsíčního příjmu částku na mandatorní výdaje a 10 % na investice. Vše ostatní rozdělte na čtyři části.

Každý z nich jsou peníze na jeden týden: na jídlo, cestování, nějaké náhlé touhy jako jít do kavárny. Pokud něco zbyde, můžete to převést do dalšího týdne nebo to rovnou vložit do „prasátka“. Systém pomáhá nezůstat do konce měsíce bez peněz.

Vypořádejte se s opakovanými výdaji

Fixními výdaji jsou míněny ty, které splňují tři požadavky: pravidelnost, životní nutnost a povinnost.

Jedná se o účty za energie, mobilní komunikace, hypotéky, školné a školné. Abyste se s nimi vypořádali, musíte si sednout a podívat se do kalendáře nebo prostudovat údaje v bankovní aplikaci. Pro pohodlí se vyplatí snížit všechny platby na jeden den: to je možné i u některých půjček.

Vše platíte podmínečně vždy 20. den v měsíci ihned po výplatě a s penězi pak v klidu hospodaříte.

Technika „Šest džbánů“

Myšlenka je podobná „obálkám“, pouze zde je měsíční rozpočet okamžitě rozdělen na šest dílů.

- Prvním jsou mandatorní výdaje: je jim přiděleno 50–55 % platu.

- Druhým jsou úspory za drahé nákupy: ty, které stojí 40 % měsíčního příjmu nebo více.

- Třetí je airbag: 10 % platu jde sem.

- Čtvrtá je zábava, dárky k svátku.

- Pátá je investice.

- Šestá je charita: peníze útulkům, sirotčincům nebo někomu z příbuzných.

V závislosti na ročním období se mohou „džbány“ měnit nebo se jejich počet zvýší. Například v listopadu až prosinci se již objevuje samostatná položka výdajů „na dovolenou“.

„Sbírka culíků“

Tento systém doplňuje další způsoby úspory peněz a nenahrazuje. Zůstatky z každého měsíce nebo z některého nákupu lze převést na jinou kartu a zaokrouhlit částky na hlavní.

Například máte 53 297,18 rublů. Převedete 297,18 rublů, abyste zůstali 53 000. Takže „prasátko“ se postupně doplňuje kopejkami.

Tyto ocásky často házím na kartu, se kterou nakupuji produkty. V některých bankách se automaticky převádějí na spořicí účet.

Jak ušetřit peníze s malým platem

Aby bylo možné ušetřit peníze s malým platem, měli byste dodržovat standardní taktiku – racionalitu a uspořádanost výdajů.

Je užitečné zjistit, které výdaje jsou skutečně nutné a bez kterých se obejdete. Blízko práce mám pekárnu, kam jsem nějakou dobu chodil každý den a bral kávu za 85 rublů a housku za 35 rublů.

Narazil jsem na 600 rublů za týden a 2400 rublů za měsíc. Není to špatné množství, odlétá v podstatě nikam. A takové částky se vybírají z jiných nákupů, jako jsou cigarety, chipsy, sáček gumiček a další věci. Abyste lépe porozuměli tomu, co vám brání v ukládání, doporučujeme zkontrolovat kontrolní seznam klíčových chyb.

Chyby při pokusu o akumulaci

- Nedůslednost a špatná sebeorganizace – dnes šetřím a šetřím, pozítří jsem si to rozmyslel a koupil si boty, které se mi najednou líbily, o týden později počítám výdaje znovu.

- Špatně zvolená strategie – člověk nekoreluje příležitosti a cíle. Například s malým platem bylo rozhodnuto šetřit ne za airbag, ale za televizi.

- Výběr peněz v předstihu – chtěli ušetřit 100 000 rublů, získali 80 000 a rozhodli se to dokončit.

Chcete-li se tedy cítit svobodněji ve finančních rozhodnutích a pochopit, jak ušetřit peníze s malým platem nebo jak ušetřit peníze za rok, má smysl pravidelně analyzovat své výdaje, znát typy a způsoby spoření a vybrat si ty pravé pro vás, plánujte si rozpočet systematicky a pravidelně.

Je důležité, aby si dospělí zvyšovali vlastní finanční gramotnost a mluvili s dětmi o penězích již od útlého věku, abychom je ochránili před chybami a vytvořili si správné finanční návyky.

Titulní foto: Shutterstock / rangizzz

- Finanční gramotnost

- Životní hacky

- Život

Jak utratit méně peněz: 7 tipů neuroekonomů

Jak nás mozek nutí utrácet peníze, jak nám znalosti o práci ega pomohou nezkrachovat a proč nás bolí – RBC Trends shromáždilo rady neuroekonomů, které pomohou odolat impulzivním nákupům

Co říká marshmallow test o našich ekonomických rozhodnutích

Představte si: sedíte u stolu, před vámi je marshmallow a nic jiného. Ten, kdo vás pozval k tomuto stolu, říká, že odejde na 15 minut, a když se vrátí, přinese vám druhý marshmallow. Ale pod jednou podmínkou – pokud během této doby první zůstane nedotčen. Později ale bude možné jíst obojí. Stoprocentní navýšení za 15 minut vypadá jako velmi výhodná nabídka. Ale pouze pokud jste dospělí. Pro děti je taková pochoutka ve třiceti centimetrech opravdovým pokušením.

Video: Igniter Media

„Marshmallow Test“ je jedním z nejznámějších experimentů v sociální psychologii. Ego provedl v roce 1972 na Stanfordské univerzitě psycholog Walter Michel. Studoval schopnost dětí oddalovat odměny a odolávat momentálním touhám. To nejzajímavější se ale ukázalo až o mnoho let později. V roce 1990 Michel zjistil, že ti, kteří jako mladí čekali na druhý marshmallow, byli ve škole i obecně v životě výrazně úspěšnější. Od té doby se schopnost odolávat impulzivním touhám začala považovat za jeden z hlavních faktorů životního úspěchu.

„Marshmallow test“ pro dospělé je jejich finanční řešení. Kupte si tuto krásnou košili hned teď nebo si ji schovejte na dovolenou. Dejte si večeři v drahé restauraci nebo si kupte potraviny na týden. Půjčte si auto za vysoký úrok nebo pokračujte v cestě metrem.

V ekonomice je to tradiční člověk je vnímán jako racionální subjekt: „Myslím, že tedy utrácím peníze.“ Stále častěji však vyvstávaly otázky ohledně jeho racionality. Jako odpověď na ně vznikla neuroekonomie — studuje, jak obsah naší hlavy ovlivňuje naše rozhodování.

Bolest, kontrola a odměna

Cítíme se dobře, když dostáváme peníze, ale špatně, když je utrácíme. Což ostatně není překvapivé čím větší množství se rozcházíme, tím aktivnější je centrum bolesti v našem mozku – ostrovní osud. Je také aktivní, když cítíme nepříjemný zápach nebo očekáváme, že budeme silně zasaženi.

Finanční „práh bolesti“ může být různý. Neuroekonomové dokonce vyrobili speciální stupnici. Na jednom konci jsou „utrácitelé“, kteří hodně utrácejí, dokud nedosáhnou prahu. Na druhé jsou „žihadla“, kteří těžko utrácejí i za ty nejnutnější věci. Podle vědců to neznamená, že by někteří byli racionálnější než jiní – všichni jsou poháněni momentálními emocemi.

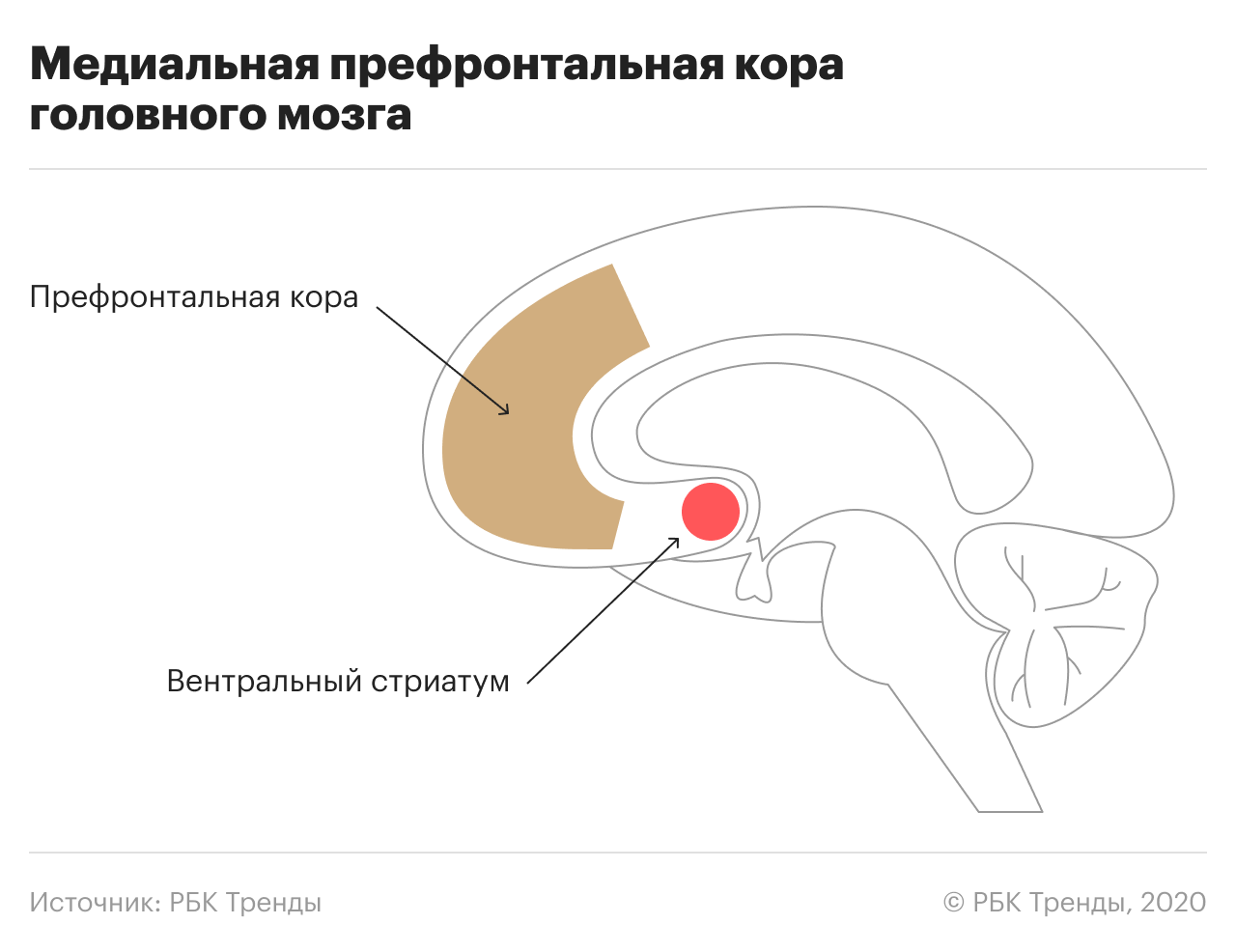

Kromě centra bolesti v mozku funguje i centrum odměny – ventrální striatum. Posiluje ji dopaminem a činí tak žádoucí „touhy“ charakteristické pro člověka – jídlo, sex nebo nový gadget. Když byla 40 let po „marshmallow testu“ umístěna ega účastníků do fMRI skeneru, bylo „centrum odměn“ aktivnější u těch, kteří nečekali na druhý marshmallow.

U těch, kteří čekali na druhý marshmallow, pracoval svým způsobem i mozek – aktivnější byla prefrontální kůra. Toto je oblast mozku, která nás v zásadě dělá lidmi – obsahuje racionální myšlení a globální plány života, kvůli nimž musíme odkládat chvilkové radosti.

Normálně prefrontální kůra vyrovnává impulsy starověkých center bolesti a je odměněna. Líbilo se ti něco – uvolnil se dopamin, začala reakce „chci“. Pak jste viděli cenu a pocítili příval negativních emocí. V důsledku toho se tato zóna rozhoduje: stojí to za to nebo ne.

Když je narušena rovnováha mezi emocemi a intelektem, dochází ke sklonu k impulzivnímu chování, včetně finančního — jít a utratit výplatu prolézačky za pěkné boty.

Jak odolat impulzivnímu utrácení

1. Vyhýbejte se pokušením

Je velmi unáhlené myslet si, že tentokrát pokušení definitivně překonáte. Zvláště pokud sami víte, že máte tendenci se vyžívat ve slabostech. Jak vysvětluje vědecká novinářka Iryna Yakutenko v knize „Vůle a sebeovládání“, nic jako „síla vůle“ neexistuje – existuje pouze schopnost odolat impulzivnímu chování.

Tato schopnost do značné míry závisí na fyziologii a dokonce i genetice. U osoby se slabou vůlí může být narušena syntéza neurotransmiterů dopaminu a serotoninu. A důvodem je nepatrný rozdíl ve variantě genu kódujícího protein zapojený do jejich syntézy.

Pokud víte, že při impulzivních nákupech děláte chybu, nikdy s sebou nenoste velké sumy. A až přijde výplata, vyberte peníze z karty a dejte je do zálohy nebo na těžko dostupné místo.

2. Nekupujte hned, dejte si pauzu

Líbilo se ti něco? Nekupujte to hned, zkuste počkat – 15 minut, čas nebo několik dní, v závislosti na výši nákupu. Přinejmenším proto, že čelní laloky – kde se nachází prefrontální kůra – nemusí mít čas potlačit naše emocionální impulsy. Potřebují jen čas, aby si spočítali možný výsledek svých činů.

3. Můžete si „užít“ sportem, nejen nakupováním

Po náročném dni nebo týdnu někdy chcete jít a „potěšit se“. Toto „potěšit“ znamená, že máme nějaký omezený zdroj vůle, kterou je třeba kompenzovat. Mozek ve skutečnosti prostě nemá dostatek dopaminu, serotoninu ani endorfinů a hledá způsoby, jak jejich uvolňování stimulovat, nejlépe snadněji. Jóga nebo sport zajistí příliv „hormonů potěšení“ o nic horší než nakupování.

4. Nechoďte nakupovat hladoví

Nejde jen o obchod. Obecně platí, že finanční ani jiná zodpovědná rozhodnutí nedělejte s prázdným žaludkem. V takovém stavu je obtížnější ovládat emocionální impulsy. Mozek potřebuje ke své činnosti glukózu. Když to nestačí, hůř se vyrovnává s úkoly a jako první „vypíná“ evolučně nové zóny – přesně ty, které mají na starosti sebeovládání.

5. Neutrácejte peníze ve špatné náladě

Vyplatí se sledovat váš emoční stav – úzkost nebo stres mohou ovlivnit metabolismus neurotransmiterů a zabránit prefrontální kůře, aby normálně vykonávala své „řídící funkce“. Se špatnou náladou je lepší počkat – šťastní lidé utrácejí méně peněz.

6. Rozpoznat manipulaci

Magie médií a reklamy je silnější než sebeovládání. Dříve lidé sledovali reklamy v televizi, nyní sledují unboxing videa na YouTube. Komerce se posunula online a využívá ty nejsofistikovanější reklamní nástroje. Jsou vám nabízeny produkty, které nejlépe odpovídají vašim preferencím. Aplikační rozhraní jsou navržena tak, aby vysávala vaši pozornost a následně ji prodala inzerentovi. Není možné tomu odolat. Pokud ale víte, jak to funguje, můžete se vyhnout zbytečným výdajům.

7. Strávit méně výzvy

Pokuste se proměnit ekonomiku v hledání, ve hru. Jděte například na týden do potravin a držte se jasně stanovené částky. Začněte výzvu s přáteli – kdo utratí méně. Už samotná mechanika hry, kde neutrácíte peníze – kýžená akce, dokáže propojit ekonomiku s centrem potěšení. Můžete si také vést seznam toho, za co jste odmítli utratit peníze – to může opět pobavit sebevědomí a přidat „hormony slasti“. Existuje více globálních možností — například No Spend Year, kdy nekoupíte nic kromě toho nejnutnějšího po celý rok.

Marshmallows pro chudé

V květnu 2018 vyšel článek s výsledky nového „marshmallow testu“. Psychologové Tyler Watts, Greg Duncan a Haonan Quan zopakovali Michelův experiment, ale s rozmanitějším vzorkem. V Myshel’s bylo více než 900 dětí místo necelých 90. Matky více než poloviny z nich neměly v době narození vyšší vzdělání (Michel měl většinou děti zaměstnanců Stanfordu). Děti nejprve dostaly „marshmallow test“ ve věku 4 let a poté byly ve věku 15 let studovány jejich studijní výsledky a chování.

Výsledky se velmi lišily. Schopnost odložit odměnu stále předpovídala budoucí úspěch, ale dvakrát tak špatně, než se dříve myslelo. Výzkum ukázal: schopnost počkat na druhý marshmallow je důležitým faktorem úspěchu, pokud jste z dobré a dobře situované rodiny. Děti z chudých rodin berou první marshmallow, protože vědí: bez ohledu na to, co říkáme, druhý prostě nemusí být.

Naši schopnost odolávat impulzivním touhám neurčují jen geny nebo mozková aktivita, ale také prostředí. Naše touha utrácet peníze může vypovídat o tom, jak jsme zařízeni nejen my sami, ale i život kolem nás – ve který je stále menší důvěra v budoucnost.